Source: USGS

La politique américaine en matière de minerais critiques

Le président Trump et plusieurs responsables politiques américains ont exprimé leur inquiétude face à la dépendance des États-Unis à l'égard d'importations de minéraux critiques et à la perturbation potentielle des chaînes d'approvisionnement qui utilisent des minéraux essentiels à diverses fins, notamment pour la défense et les applications électroniques. Les quotas d'exportation de la Chine pour un sous-ensemble de minéraux critiques appelés éléments de terres rares (ETR) et la réduction par la Chine de ses fournitures de terres rares au Japon en 2010 ont exacerbé les préoccupations concernant la vulnérabilité des États-Unis.

En décembre 2017, le décret présidentiel 13817, «Une stratégie fédérale pour assurer un approvisionnement sûr et fiable en minéraux critiques», a chargé le ministère de l'Intérieur de se coordonner avec d'autres organismes d'application de la loi et de publier une liste des minéraux critiques. Le ministère de l'Intérieur a publié une liste finale de 2018 minéraux critiques en mai 35.

Au sein du Congrès, les préoccupations émanant de REE et de leurs chaînes d'approvisionnement se sont étendues à d'autres minéraux et métaux mineurs utilisés en petites quantités pour diverses applications importantes sur le plan économique (ordinateurs portables, téléphones mobiles, véhicules électriques et technologies des énergies renouvelables) et pour la défense nationale. être. Au fil du temps, les problèmes d'accès et de fiabilité de l'ensemble des chaînes d'approvisionnement en terres rares et autres minéraux ont également augmenté. Les actions du Congrès (par exemple, la loi sur l’autorisation de la défense nationale pour FY2014, PL 113-66) ont conduit à l’acquisition d’ETR et d’autres matériaux pour le stock de la Défense nationale. Au cours de l'année 2017, les États-Unis n'avaient pas de production primaire de minéraux 22 et se limitaient à la production de sous-produits de minéraux 5 figurant sur la liste des minéraux essentiels. En revanche, les États-Unis sont l'un des principaux producteurs de béryllium et d'hélium et leur production primaire de 9 est une autre production primaire. La Chine s'est classée au premier rang mondial des producteurs de minéraux et de métaux 16 considérés comme critiques. Bien qu'il n'y ait pas un seul producteur monopoliste en Chine, la Chine en tant que nation est un producteur dominant ou analogue à un monopole de l'yttrium (99%), du gallium (94%), du magnésium métal (87%), du tungstène (82%), du bismuth (80%), et des terres rares (80%).

Les États-Unis sont 100% dépendant des importations de minéraux 14 figurant sur la liste des minéraux essentiels (mis à part une petite quantité de recyclage). Ces minéraux sont des intrants difficiles à remplacer dans l'économie américaine et les applications de sécurité nationale; Ils comprennent, entre autres, le graphite, le manganèse, le niobium, les terres rares et le tantale. Les États-Unis comptent plus de 75% sur d’autres minéraux critiques: antimoine, baryte, bauxite, bismuth, potasse, rhénium, tellure, étain, concentré de titane et uranium.

L’objectif actuel de la politique minière américaine est de promouvoir des approvisionnements en matériaux adéquats, stables et fiables pour la sécurité nationale, la prospérité économique et la production industrielle des États-Unis. La politique américaine en matière de minéraux attache de l'importance au développement de l'approvisionnement intérieur en matières essentielles et encourage le secteur privé national à produire et à transformer ces matières. Cependant, certaines matières premières n’existent pas en quantités économiques aux États-Unis et les sociétés de traitement, de fabrication et autres entreprises en aval aux États-Unis peuvent ne pas être rentables à l’échelle mondiale. Le Congrès et les autres décideurs ont plusieurs options législatives et administratives à considérer pour décider si, et si oui, comment ils devraient traiter le rôle des États-Unis et les carences critiques en minéraux.

Introduction

- Le président Trump et plusieurs législateurs américains ont fait part de leurs préoccupations concernant la dépendance des États-Unis à l'égard d'importations critiques de minéraux et leur vulnérabilité aux défaillances critiques de la chaîne d'approvisionnement pour diverses applications d'utilisation finale, notamment les applications de défense et d'électronique. Les quotas d'exportation chinois pour un type de minerai critique appelé éléments de terres rares (ETR) et la réduction par la Chine des transports de terres rares vers le Japon à la suite d'un différend controversé entre 2010 ont donné aux États-Unis un cri d'alarme pour le contrôle de la Chine comme un monopole sur le contrôle mondial des terres rares Offre

- Les mesures prises par les Chinois ont abouti à des prix records pour les terres rares et ont commencé à faire la lumière sur les risques d'approvisionnement potentiels et les vulnérabilités de la chaîne d'approvisionnement pour les terres rares et autres matières premières et métaux utilisés pour la défense nationale, les technologies énergétiques et l'industrie électronique, entre autres. Les utilisations finales sont nécessaires. Les législateurs américains ont promulgué des lois et conseillé sur la façon de tenir compte du risque d'approvisionnement potentiel et de la vulnérabilité aux approvisionnements en terres rares et aux factures qui encourageraient le développement de mines de terres rares indigènes. Après 2010, les décideurs ont été confrontés à un certain nombre de problèmes politiques, y compris une chaîne d'approvisionnement nationale nécessaire pour faire face aux risques d'approvisionnement potentiels et une chaîne d'approvisionnement RRE alternative en dehors de la Chine fournirait-elle un accès fiable et moins risqué aux RRE entre alliés? Au fur et à mesure que les événements se déroulaient dans les années 2010, il est devenu clair que l'approvisionnement en amont en dehors de la Chine était insuffisant et que l'accès et la fiabilité de l'ensemble des chaînes d'approvisionnement pour les terres rares et d'autres minéraux de sécurité économique et nationale sont également menacés. . Les préoccupations de nombreux membres du Congrès sont passées des chaînes d'approvisionnement des terres rares et des terres rares à d'autres minéraux ou métaux plus petits utilisés en petites quantités pour une variété d'applications économiquement importantes.

- Ces sous-métaux sont utilisés en quantités relativement faibles dans des applications courantes telles que les ordinateurs portables, les téléphones mobiles et les véhicules électriques, les technologies des énergies renouvelables et les applications de défense nationale.

De 2010 à aujourd'hui

Après que les actions de la Chine en 2010 aient contribué à augmenter les prix des divers éléments, le Congrès s'est d'abord concentré sur les approvisionnements en terres rares (par exemple, là où une nouvelle production de terres rares pourrait commencer aux États-Unis). Plusieurs lois ont été proposées depuis 2010 qui tireraient parti d'une variété d'options et d'approches politiques - de la planification à la mise en œuvre des productions REE.

Dans 2010, la seule mine américaine contenant des terres rares se trouvait à Mountain Pass, en Californie, propriété de Molycorp, Inc. De mi-1960 à 1980, la mine Mountain Pass de Molycorp était la principale source d'oxydes de terres rares au monde. Cependant, en l'an 2000, presque tous les métaux de terres rares séparés étaient importés, en particulier de Chine. Molycorp, Inc. 2002 a cessé la production de sa mine en raison de l'offre excédentaire de REE en Chine et d'une production plus rentable, ainsi que d'un certain nombre de problèmes environnementaux (tels qu'un pipeline transportant de l'eau contaminée) et réglementaires à Mountain Pass.

Entre 2010 et 2012, il y avait un certain nombre de problèmes environnementaux (tels qu'un pipeline transportant de l'eau contaminée) sur le Mountain Pass et des problèmes de réglementation, de sorte que Molycorp, Inc. 2002 a arrêté la production à sa mine.

- Comment développer une chaîne d'approvisionnement totalement intégrée au niveau national?

- Une chaîne d'approvisionnement nationale est-elle nécessaire pour faire face aux risques potentiels liés à la livraison?

ainsi que

- Une autre chaîne d'approvisionnement en dehors de la Chine offrirait-elle un accès fiable et moins risqué aux éléments de terres rares nécessaires, dans la mesure où la Chine se trouve dans une position de monopole dans tous les aspects de la chaîne d'approvisionnement en terres rares?

Une autre préoccupation immédiate concernait les investissements et les niveaux de compétences nécessaires pour mettre en place une chaîne d'approvisionnement fiable en dehors de la Chine.

En 2012, Molycorp, Inc. a rouvert sa mine Mountain Pass et Lynas Corporation, Ltd. a commencé à fabriquer en Australie, ajoutant plus de terres rares au mix mondial - bien que la majeure partie de la production ait été en terres rares légères (LREE) pour construire la chaîne d'approvisionnement en dehors de la Chine.

En 2012, Molycorp, Inc. a rouvert sa mine Mountain Pass et Lynas Corporation, Ltd. a commencé la production en Australie, ajoutant plus de terres rares à l'approvisionnement mondial - bien que la majeure partie de la production ait été en terres rares légères (LREE), les terres rares lourdes (HREE) sont nécessaires pour les aimants permanents - l'utilisation qui connaît la croissance la plus rapide pour Éléments de terres rares à cette époque. Les aimants permanents sont des composants importants des systèmes nationaux de missiles, des éoliennes et des automobiles. Avec des prix plus élevés, la demande est revenue, car certaines entreprises ont commencé à utiliser moins de REE, à essayer des substituts ou à diversifier leur source de matières premières en dehors de la Chine. Avec la production chinoise (y compris la production illégale), l'offre était supérieure à la demande de nombreux équipements électriques et électroniques, et les prix ont chuté. La mine Mountain Pass était économiquement insoutenable en raison de la forte baisse des prix et de la dette de Molycorp. Molycorp a déposé une demande de protection contre les faillites au titre du chapitre 2015 en juin 11. En juin 2017, MP Mine Operations LLC (BGGP) a acheté la mine Mountain Pass pour 20,5 millions de dollars. MPMO est un consortium dirigé par les États-Unis dans lequel la société chinoise Leshan Shenghe Rare Earth Company détient une participation minoritaire de 10% sans droit de vote. En 2018, MMPO aurait repris la production à Mountain Pass. Voir le tableau 1 pour la chronologie de Molycorp. En mars 2019, le gouvernement chinois a annoncé une réduction des quotas de production de REE et a suggéré que les REE fabriqués en Chine ne soient vendus qu'en Chine pour leur fabrication nationale.

Tableau 1. Planifier la sélection de Molycorp, Inc. en ce qui concerne les activités

Années Mid-1960er à 1990er

La mine Mountain Pass de Molycorp était la principale source d'oxydes de terres rares au monde au cours des années 1960-1980. La production américaine a commencé à décliner rapidement au cours des années 90, alors que la production plus rentable de la Chine commençait à s'intensifier.

Jusqu'au 2000

Aux États-Unis, presque tous les métaux des terres rares séparés ont été importés, notamment de Chine.

2002

Molycorp a cessé la production à sa mine en raison de l'offre excédentaire et de la production à moindre coût de la Chine, ainsi que de plusieurs problèmes environnementaux (tels qu'un pipeline transportant de l'eau contaminée) et de la réglementation à Mountain Pass. Depuis lors, les États-Unis ont perdu la quasi-totalité de leurs infrastructures dans la chaîne d'approvisionnement en terres rares, y compris leurs capacités intellectuelles.

2008

Sous un nouveau propriétaire, Molycorp a lancé une campagne pour changer la position des terres rares aux États-Unis avec son modèle commercial «mine to magnet» (intégration verticale).

2011

Molycorp a jeté les bases d'une nouvelle usine de séparation à la mine Mountain Pass afin de permettre un procédé de séparation d'oxydes exclusif conçu pour nécessiter moins de réactifs et recycler les eaux usées. Un système d'élimination n'est donc pas nécessaire.

(Avril) Molycorp a acquis sa filiale japonaise Santoku America à Tolleson, AZ, et l’a renommée Molycorp Metals and Alloys (MMA). Cette acquisition faisait partie de la stratégie de la société visant à devenir une société intégrée verticalement. Des alliages néodyme-fer-bore (NdFeB) et samarium-cobalt (SmCo) ont été produits qui sont utilisés dans la fabrication d’aimants permanents. Molycorp Metals and Alloys a été le seul fabricant américain à produire l’alliage NdFeB.

(Avril) Molycorp a acquis une participation majoritaire dans 90,023% dans AS Silmet (renommée Molycorp Silmet), un transformateur de terres rares et de métaux précieux estonien.

(Novembre) Molycorp a formé un joint-venture avec Daido Steel et le japonais Mitsubishi Corporation pour la fabrication au Japon d'aimants frittés en terres rares (NdFeB), vendus sur le marché mondial.

2012

(Juin) Molycorp a acquis Neo Materials Technology, Inc., basée à Toronto (renommée Molycorp Canada), avec un équipement de traitement de poudres de terres rares et d'aimants permanents en Chine. Molycorp a repris la production de terres rares.

2015

(Juin) Molycorp demande la protection contre la faillite du chapitre 11.

2016

(Août) Néo Performance Materials est formé après la restructuration de Molycorp en tant que société privée. Molycorp reste une entité indépendante en tant que propriétaire de la mine Mountain Pass.

2017

Neo Performance Materials complète une introduction en bourse à la Bourse de Toronto.

2017

(Juin) Un consortium, MP Mine Operations, LLC (MPMO) - composé de JHL Capital Group, LLC (alias MP Materials) (65%), QVT Financial LP (25%) et Leshan Shenghe Rare Earth Company (10%) - achète Mountain Pass Mine pour 20,5 millions de dollars.

2018

(Janvier) Selon le BGGP, la production sur le col de montagne a repris en janvier 2018. Au moment d'écrire ces lignes, les données de production n'étaient pas encore disponibles.

Sources: CRS via CRS Report R41347, Rare Earth Elements: The Global Supply Chain de Marc Humphries et articles de http://www.mining.com, y compris «Molycorp Thrown a Lifeline» (31 août 2016) et «Mountain Pass Sells for 20.5 millions de dollars »(16 juin 2017) par Andrew Topf.

Comme mentionné précédemment, la vulnérabilité des RRE en question s'est étendue aux minéraux critiques. Les évaluations utilisant une matrice de criticité ont identifié des minéraux (tels que les terres rares, le cobalt et le tantale) susceptibles de connaître une pénurie d’approvisionnement et de mettre en danger l’économie et la sécurité nationale. Le National Research Council, le Department of Energy (DOE) et le Massachusetts Institute of Technology (MIT) ont réalisé des évaluations exhaustives de la criticité dès la récente discussion sur le risque d'approvisionnement en minéraux et la demande potentielle en minéraux du secteur des technologies énergétiques. Beaucoup d'autres, tels que Nassar, Du et Graedel, abordent le problème de la criticité et du risque d'approvisionnement depuis 2010 et proposent une variété de modèles qui examinent le risque d'approvisionnement et les vulnérabilités associées à ces minéraux. La notation de ces modèles n’entre pas dans le cadre de ce rapport.

l'intérêt du Congrès

Les conclusions proposées par le Congrès sont mentionnées dans une série de projets de loi depuis le 111. Congrès sur les minéraux critiques, comprennent:

Les économies émergentes augmentent leur demande de terres rares à mesure qu'elles s'industrialisent et se modernisent;

Une variété de minéraux est essentielle à la croissance économique et aux infrastructures;

Les États-Unis disposent d’énormes ressources naturelles mais, dans le même temps, ils dépendent de plus en plus des importations;

L’exploration de matières premières aux États-Unis représente environ 7% du total mondial (comparé à 19% au début de la période 90);

Les éléments lourds des terres rares sont essentiels pour la défense nationale;

La Chine exerce un contrôle quasi monopolistique sur la chaîne de valeur des terres rares, et des sociétés américaines et d'autres entreprises ont transféré des technologies à la Chine pour leur permettre d'accéder aux terres rares et aux matériaux en aval;

La réglementation du thorium constitue un obstacle au développement des terres rares aux États-Unis.

Une conscience du Congrès selon laquelle la Chine pourrait perturber l'approvisionnement des États-Unis en terres rares et autres minéraux essentiels;

Il est important de développer la base industrielle nationale pour la production de minéraux stratégiques et critiques; et

Les États-Unis doivent prendre des risques sous la forme d'une aide pour les opportunités d'investissement nationales.

Le Comité sénatorial de l'énergie et des ressources naturelles a tenu une audience le 14 mai 2019 à la p. 1317 de l'American Mineral Security Act, «Examining the Path to Achieving Mineral Security». Le 115e Congrès a tenu deux audiences du Congrès sur les minéraux critiques : un le 12 décembre 2017 par le sous-comité de l'énergie et des ressources minérales de la Chambre pour «enquêter sur les conséquences de la dépendance américaine à l'égard des minéraux étrangers», et un second le 17 juillet 2018 par le comité sénatorial de l'énergie et des ressources naturelles pour examiner la liste finale de manière plus critique Minéraux.

12 Il y a eu deux auditions du Congrès sur les minéraux critiques au cours du 115e Congrès: une le 12 décembre 2017 par le Sous-comité de l'énergie et des ressources minérales de la Chambre sur «Enquête sur les conséquences de la dépendance de l'Amérique à l'égard des minéraux étrangers», et une deuxième le 17 juillet 2018 par le Comité sénatorial de l'énergie et des ressources naturelles pour examiner la liste finale des minéraux critiques.

Les options pour créer des chaînes d'approvisionnement fiables pour ces minéraux et métaux incluent des options pour les politiques relatives aux ressources publiques et au secteur minier. Le gouvernement et de nombreux représentants du Congrès ont regroupé leurs préoccupations concernant la dépendance à l'égard des importations et le développement de l'offre intérieure dans une série de propositions politiques visant à simplifier le processus d'octroi de licences pour la production de minéraux essentiels au niveau national et d'ouvrir potentiellement davantage d'espace public à l'exploration minière. Un rapport de la US Geological Survey (USGS), 2017, ressources minérales critiques des États-Unis, présente ses cotes de minéraux pour les minéraux critiques 23 à la nation dans son ensemble, mais ne révèle pas ce qui pourrait être disponible dans les États où nombre d'entre eux sont disponibles. Les propositions législatives sont adressées. D'autres membres du Congrès veulent être certains que, si une procédure d'octroi de licences plus efficace est mise en place, tous les mécanismes de protection de l'environnement et d'influence du public resteront intacts, voire améliorés.

La portée de ce rapport

Ce rapport examine le processus d'élaboration de la liste des minéraux critiques, explique pourquoi ces minéraux sont considérés comme critiques, où la production a lieu et dans quels pays se trouvent les plus grandes réserves de minéraux critiques. Il donne un bref aperçu des exigences matérielles pour les batteries lithium-ion ainsi que pour les éoliennes solaires et éoliennes, ainsi qu'une discussion sur les chaînes d'approvisionnement des terres rares et du tantale. Ce rapport comprend également le cadre juridique et réglementaire de la production minière nationale, les propositions législatives, les initiatives (et actions) du Congrès et de l'exécutif, ainsi qu'un aperçu de la politique américaine en matière de minéraux essentiels.

Il existe un certain nombre de problèmes de politique liés aux minéraux essentiels aux États-Unis, tels que la politique commerciale (en particulier la Chine) et les minerais de conflit, pour n'en citer que deux. Le traitement de ces questions dépasse le cadre de ce rapport.

Bref historique de la politique américaine en matière de minéraux et de matériaux critiques

Les minéraux pour la sécurité nationale ont longtemps été une préoccupation aux États-Unis. Par exemple, l’absence de plomb dans les balles au début des années 1800 suscitait des inquiétudes. Pendant la Seconde Guerre mondiale et la guerre de Corée, des pénuries matérielles ont contribué à la constitution de stocks de défense nationale. L'approvisionnement actuel en minéraux et matériaux stratégiques et critiques a été mis au point pour faire face aux urgences nationales liées aux questions de sécurité et de défense nationales; il n'a pas été créé en tant que réserve économique.

1939, après l'invasion de l'Allemagne en Pologne, la loi sur les matériaux stratégiques 1939 (50 USC §98, PL 76-117) a autorisé les États-Unis à créer un stock stratégique de matériaux. 1946 a ensuite été promulgué par la loi sur le stockage de matériaux stratégiques et critiques afin de préparer les États-Unis aux urgences militaires nationales et de prévenir les pénuries de matériel. La loi de 1946 (PL 79-520) fixe un objectif de milliards de dollars en matériaux à dépenser pour l’entreposage. Le Congrès a augmenté ses stocks à 2,1 milliards de dollars sur quatre ans (4-1950). La loi 1953 sur la production de défense (1950 USC §50, PL4501-81) a ajouté 10 milliards de dollars à 774 pour accroître son offre de matériaux stratégiques et critiques.

1951 a formé la Commission de la politique des matériaux (également appelée Commission Paley) à l’intention du président Truman, qui a recommandé un stock de matériaux stratégiques et l’utilisation de sources étrangères moins chères. Le président Eisenhower a fixé des objectifs de stockage à long terme lors d'une situation d'urgence nationale afin de prévenir les pénuries au cours de la Seconde Guerre mondiale et de la guerre de Corée.

Le délai initial pour couvrir les stocks était de trois ans, mais a ensuite été réduit à un an. Toutefois, avec l’adoption de la loi de révision du stockage des stocks de minéraux stratégiques et critiques (PL 96-41) de 1979, une contingence militaire de trois ans a été rétablie en tant que critère pour les objectifs de stockage. Le financement des actions a par la suite été porté à 20 milliards de dollars.

Pendant la période de la guerre froide, le stock de la Défense nationale (SDN) était riche en matériaux stratégiques et critiques. Au début du 90, après la guerre froide avec l'Union soviétique, le Congrès américain a soutenu la modernisation et la modernisation des stocks stratégiques. Jusqu'à l'exercice 1993, la loi relative à l'autorisation de la Défense nationale (NDAA) pour l'exercice 1993 (PL 102-484) a approuvé une vente massive des matériaux obsolètes et excédentaires de 44 dans ses stocks tels que l'aluminium, le ferrochrome, le ferromanganèse, le cobalt, le nickel, l'argent et l'étain. zinc. La plupart de ces matériaux ont été vendus au secteur privé. Le produit de ces ventes a été transféré à d'autres programmes fédéraux ou de défense.

Le stock moderne

1988 a chargé le sous-secrétaire d’État chargé des achats, de la technologie et de la logistique de gérer l’inventaire des entrepôts et les activités opérationnelles de la NDS au directeur de l’Agence de logistique de la défense (DLA). Entre autres choses, la DLA gère le fonctionnement continu du programme d’entrepôts.

Le stock actuel contient du matériel 37 évalué à un milliard de dollars 1,152. La plupart des matériaux sont des métaux traités ou d'autres produits en aval tels que des barres de cumbium (niobium), du germanium, du tantale, des déchets métalliques, des barres de béryllium, des cristaux de quartz et du titane.

L’action du Congrès à la suite de 2014 a conduit à l’acquisition de REE et d’autres matériels pour la NDS. La DLA acquiert six matériaux basés sur la NDAA pour l'exercice financier 2014: le ferro-niobium; métal de dysprosium; l'oxyde d'yttrium; Cadmium zinc Telluridsubstrate; précurseur au lithium-ion; et triamine trinitrobenzène.

Au cours de l'exercice 2016, DLA a réalisé des progrès en ce qui concerne ses objectifs pour le métal de haute pureté yttrium et dysprosium au cours de l'exercice 2014. La NDS a lancé un programme visant à mettre au point des méthodes économiques de recyclage du carburant dérivé des déchets et des déchets. L'objectif était d'explorer des technologies permettant de déterminer si le recyclage aux États-Unis est possible. Les travaux sur cet objectif de projet sont en cours.

Outre les acquisitions et les mises à niveau, le Congrès a approuvé une proposition du Département de la Défense visant à vendre du matériel qui dépassait les besoins du programme en vertu de la NDAA FY2017 (PL 114-328).

Initiatives et mesures sur les minéraux critiques

Développement de la liste des minéraux critiques

L'OE 13817, «Une stratégie fédérale pour assurer un approvisionnement sûr et fiable en minéraux critiques», publié le 20 décembre 2017, a chargé le ministère de l'Intérieur (DOI) de coordonner avec d'autres bureaux pour rédiger une liste des dans le registre fédéral publié des minéraux critiques 60 jours après la première édition. Le 17 décembre 2017, le Secrétaire de l'Intérieur a publié l'ordonnance du Secrétariat (n ° 3359, "Critical Mineral Independence and Security") demandant à l'US Geological Survey (USGS) et au Bureau of Land Management (BLM) de dresser la liste. Les agences du DOI, en coopération avec d'autres (par exemple le DOD, le DOE et les membres du Sous-comité du Conseil national de la science et de la technologie sur les chaînes d'approvisionnement minérales critiques et stratégiques [CSMSC]), ont élaboré une liste non classée de 35 minéraux selon certains critères. Le ministre de l'Intérieur a publié la liste finale des minéraux critiques en mai 2018.

L’USGS a utilisé la méthode d’alerte avancée concernant les minéraux critiques mise au point par le CSMSC comme point de départ de la conception de la liste. L’un des indicateurs utilisés était l’indice Herfindahl-Hirschman, qui mesure la concentration de la production par pays ou par entreprise. L'indice de gouvernance dans le monde, utilisé pour déterminer la volatilité politique d'un pays, est basé sur six indicateurs. La méthodologie d'alerte précoce est un processus en deux étapes. Le premier niveau utilise la moyenne géométrique de trois indicateurs pour déterminer si le minéral est potentiellement critique: risque d'approvisionnement (concentration de la production), croissance de la production (modification de la taille du marché et des ressources géologiques) et dynamique du marché (variations des prix). La deuxième étape utilise les résultats de la première étape pour déterminer lequel des minéraux potentiellement critiques nécessite une analyse approfondie.

Lors de l’élaboration de la liste, l’USGS s’est également appuyée sur ses données de transfert net d’importations; son papier professionnel 1802, NDAA FY2018 (PL 115-91) du DOD; Données sur l'uranium de la US Energy Information Administration (EIA); et la contribution de plusieurs experts. L'USGS a fixé un seuil au-dessus duquel les minéraux ont été classés comme critiques. Certains minéraux en dessous du seuil, qui avaient des applications critiques, ont également été inclus dans la liste. L’USGS a utilisé l’analyse de la chaîne logistique pour inclure certains métaux, tels que l’aluminium, les États-Unis s’appuyant sur 100% sur la bauxite, principal minéral source de la production d’aluminium.

La liste non classée de minéraux 35 n'indique pas le niveau de criticité de certains par rapport à d'autres. Ceci est significatif dans la mesure où certaines études antérieures avaient montré que les réserves en métaux du groupe du platine, les terres rares, le niobium et le manganèse sont potentiellement beaucoup plus vulnérables que le lithium, le titane et le vanadium. De plus, les terres rares ne sont pas décomposées par éléments. Certains éléments des terres rares lourdes se sont révélés plus critiques et susceptibles de faire l’objet de pénuries d’approvisionnement que certains des éléments plus légers.

Autres mesures fédérales pour les minéraux critiques

En plus de développer une liste de minéraux critiques, le Congrès et divers organes exécutifs ont investi dans d'autres activités liées aux minéraux critiques. L'investissement dans la recherche et le développement (R&D) est considéré par de nombreux experts (par exemple, le DOE, le MIT et ailleurs) comme essentiel pour soutenir et développer de nouvelles technologies qui affectent trois domaines principaux: une plus grande efficacité dans l'utilisation des matériaux, des substituts ou des alternatives aux minéraux critiques, et le recyclage minéraux critiques. Vous trouverez ci-dessous un résumé de certaines activités actuelles de RD et d'information et d'analyse du gouvernement fédéral sur les minéraux critiques au sein des autorités fédérales.

Département de l'énergie

Table tournante pour matériaux critiques

La demande de budget du DOE pour l'exercice 2019 comprenait un financement pour la recherche et le développement sur les terres rares et d'autres matériaux critiques. Le «Critical Materials Hub» du DOE mène des activités de recherche et développement sur un certain nombre de défis liés aux matériaux critiques, notamment le recyclage en «fin de vie» afin de minimiser les perturbations potentielles de la chaîne d'approvisionnement en terres rares. Le financement du programme a été de 2017 millions de dollars par an au cours des trois derniers exercices (FY2019-year25), car FY2019 est la troisième année de sa deuxième phase de recherche quinquennale. Le Congrès a approuvé ce soutien malgré la proposition de l'administration Trump d'abolir le programme au cours des exercices 2019 et 2020. Le centre des matériaux critiques est financé par les consortiums de recherche et développement sur la fabrication avancée dans le cadre du programme d'efficacité énergétique et d'énergie renouvelable du DOE.

REE du charbon

De plus, au cours de l'exercice 2019, le DOE a proposé de lancer son initiative sur les matériaux critiques dans le cadre du programme de recherche et développement sur l'énergie fossile dans le cadre du programme Advanced Coal Energy Systems afin d'explorer de nouvelles technologies de récupération des déchets électroniques à partir du charbon et des sous-produits du charbon. Le Congrès avait financé ce projet sous l'administration Obama lors du programme de R&D du National Energy Technology Lab (NETL), bien qu'aucune demande de financement n'ait été faite. Pour l'exercice 2019, l'administration Trump a demandé un financement de 30 millions de dollars pour l'Initiative sur les matériaux critiques; Le Congrès a décidé de soutenir l'initiative avec 18 millions de dollars.

Rapport sur les minéraux critiques

En décembre 2010 et en décembre 2011, le DOE a publié des rapports sur la stratégie pour les matériaux critiques. Ces rapports examinent et fournissent des prévisions de la demande de terres rares et d’autres éléments nécessaires à de nombreuses applications énergétiques et électroniques. Une mise à jour de cette recherche est en préparation, selon le DOE.

Ministère de l'Intérieur

Le Centre national d’information sur les minéraux de l’USGS fournit un résumé annuel des activités relatives aux minéraux critiques dans son rapport de synthèse des résumés des produits minéraux et son annuaire des minéraux. L'USGS fournit également des évaluations des ressources minérales et a publié une étude sur les ressources minérales 2017, qui ont toutes été jugées critiques par le gouvernement. Au cours de l'année 23, l'USGS a publié un rapport sur le potentiel des terres rares aux États-Unis. Dans 2010, l’USGS, en collaboration avec l’État de l’Alaska, a publié un rapport sur les minéraux essentiels et de valeur en Alaska et a effectué une analyse spatiale permettant de déterminer le potentiel minéral essentiel en Alaska. Les résultats de l'analyse ont fourni de nouvelles informations sur les zones de l'Alaska susceptibles de contenir des gisements de minéraux essentiels.

Ministère de la Défense

Dans une évaluation menée par le DOD de la base industrielle et de la stabilité de la chaîne d'approvisionnement de l'industrie de la défense et du secteur de la fabrication aux États-Unis, il y a des sections sur les minéraux essentiels et leurs implications pour la sécurité nationale. Le DOD continue à atteindre ses objectifs d'inventaire pour divers matériaux critiques et a financé de petits projets de terres rares liés à la R & D.

Dans 2009, le Bureau de la politique industrielle a examiné la chaîne d’approvisionnement en minéraux de terres rares. Le bureau du secrétaire à la Défense a examiné son stock de défense nationale et a publié un rapport intitulé Reconfiguration du rapport de la défense nationale au Congrès.

Dans le cadre de la loi Ike Skelton sur l'autorisation de la défense nationale pour l'exercice 2011 (article 843 de la PL 111-383), le DOD a été prié par le Congrès de préparer une «évaluation et un plan pour les matériaux de terres rares critiques dans les applications de défense» et avant le 6 juillet 2011 faire rapport à un certain nombre de commissions du Congrès. L'évaluation par le DOD et le financement du Congrès ont soutenu de nouveaux objectifs de camp pour les EDH.

Dans une interview accordée à 2012 par April Bloomberg News, le directeur de la politique industrielle du DOD a déclaré que le DOD utilise moins de 5% des terres rares utilisées aux États-Unis et qu'il surveille de près le marché des matériaux de terres rares. identifier les déficiences ou les défaillances prévues en ce qui concerne le respect des exigences de déploiement.

Bureau de la politique scientifique et technologique à la Maison Blanche

En 2010, le Bureau de la politique scientifique et technologique de la Maison Blanche (OSTP) a formé un groupe de travail interinstitutions sur les chaînes d'approvisionnement en minéraux critiques et stratégiques. Le groupe se concentre sur l'établissement de priorités minérales critiques et comme mécanisme d'alerte précoce pour les déficits, l'établissement des priorités fédérales en matière de R&D, l'examen des politiques nationales et mondiales liées aux minéraux critiques et stratégiques (par exemple, le stockage, le recyclage, le commerce, etc.) Transparence des informations.

Le sous-comité du Conseil national de la science et de la technologie de la Maison Blanche sur les chaînes d'approvisionnement en minéraux critiques et stratégiques a produit un rapport décrivant une méthodologie de dépistage pour évaluer les minéraux critiques. L'approche «Early Warning Screening» pour les problèmes d'approvisionnement en matériaux a d'abord été incluse comme objectif politique des États-Unis dans la National Materials and Minerals Policy, Research and Development Act de 1980 (30 USC §1601) (PL 96-479).

Offre: production et ressources de minéraux critiques

Production / Livraison

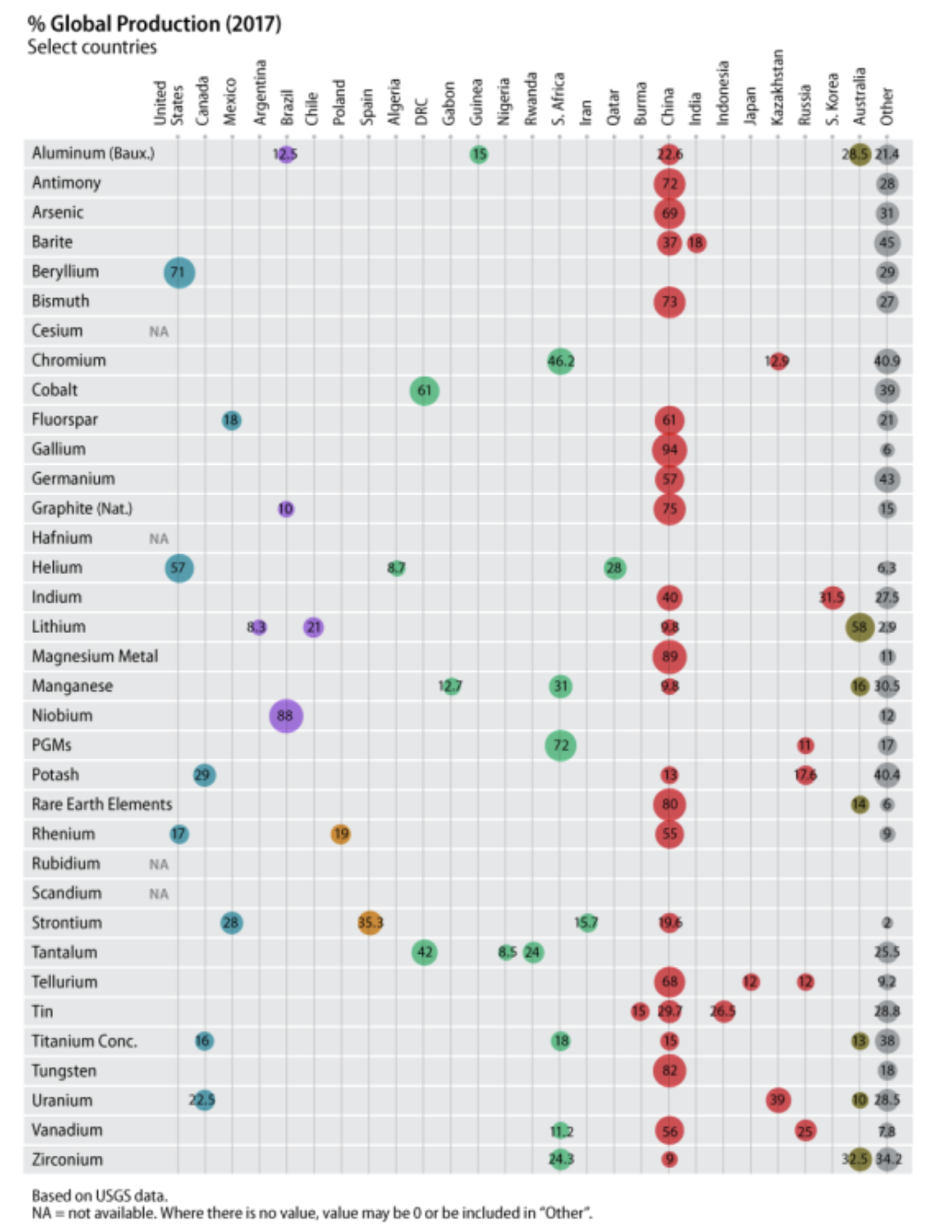

Selon le rapport 2019 des résumés sur les produits minéraux de l'USGS, la Chine se classe au premier rang des producteurs de minéraux et de métaux 16 classés dans la catégorie des matières critiques. Bien qu’il n’existe pas de monopole producteur en Chine, la Chine en tant que nation est un producteur monopolaire d’yttrium (99%), de gallium (94%), de magnésium métal (87%), de tungstène (82%), de bismuth (80%), et d’éléments des terres rares (80) %). La Chine produit également environ 60, voire davantage, de graphite, de germanium, de tellure et de spath fluor dans le monde. Au cours de l'année 2017, les États-Unis n'avaient pas de production primaire de minéraux 22 ni de production de sous-produits de cinq minéraux sur la liste des minéraux essentiels. Les États-Unis produisent à peu près neuf minéraux et sont l'un des principaux producteurs de béryllium et d'hélium (voir tableau 2, figure 1).

La Chine a enregistré des gains de production bien supérieurs à ceux du reste du monde. Dans 2003, la Chine avait déjà dominé la production de graphite, d’indium, de composés de magnésium, de magnésium métallique, de terres rares, de tungstène, de vanadium et d’yttrium, consolidant ainsi son statut de production numéro un environ 10 ans plus tard. Les producteurs chinois cherchent non seulement à accroître leur capacité de production nationale, mais ils continuent de négocier des contrats d'approvisionnement à long terme ou de conclure des partenariats dans le monde entier, notamment en Afrique (cobalt et tantale), en Australie (lithium) et en Amérique du Sud (lithium).

L'Afrique australe est la principale région productrice de chrome, de manganèse, de métaux du groupe du platine, de tantale et de cobalt. Le Brésil produit 88% du niobium mondial, et l’Australie représente 58% de la production mondiale de lithium, selon les données de l’USGS. Selon les données de l'USGS, les minéraux critiques sont dominés par un seul pays producteur: niobium du Brésil, cobalt de la République démocratique du Congo (RDC), métaux du groupe du platine d'Afrique du Sud, REE (yttrium) et tungstène de Chine.

Production de minéraux et potentiel de matières premières minérales dans l'État fédéral

Le DOI ne dispose pas d'informations actualisées sur la production de minéraux dans l'État fédéral. Le Government Accountability Office (GAO) a déclaré dans un rapport de 2008 que le DOI n’était pas habilité à recueillir des informations auprès des exploitants de mines sur la quantité de minéraux produite ou sur le montant de réserves minérales sur des terres publiques, et il n’existait aucune obligation de L'exploitant doit communiquer au gouvernement fédéral les informations relatives à la production.

Toutefois, les rapports précédents DO50 et GAO51, terminés au début des années 90, indiquaient que l’or, le cuivre, l’argent, le molybdène et le plomb étaient les cinq minéraux dominants retombés dans les États fédéraux en vertu de la loi générale sur l’extraction minière de 1872 (30 USC §). §21-54) ont été promus. À l’heure actuelle, la grande majorité des activités minières sur l’état aurifère du Nevada, sur la base des informations antérieures du DOI. Le rapport de la DOI a également montré que la production de minéraux de l’État fédéral représentait environ 6% de la valeur de tous les minéraux produits aux États-Unis. Il y a une incertitude quant à la quantité de minéraux produite dans les zones fédérales. La plupart des minéraux classés comme critiques peuvent être localisés en vertu de la loi minière générale de 1872 dans les États américains; Les informations complètes sur les minéraux localisés et produits dans les états fédéraux sont incomplètes. Une question ouverte est de savoir dans quelle mesure il existe un potentiel critique de ressources minérales dans l'État. Tant que l’on n’en saura pas plus sur les évaluations des ressources minérales des terres fédérales, il sera difficile de déterminer l’incidence de l’ouverture des terres fédérales à des fins de mise en valeur, qui sont maintenant supprimées de la mise en valeur des ressources minérales.

Certains partisans de l'industrie minière soutiennent le développement de chaînes d'approvisionnement locales pour les minéraux essentiels. D'autres parties prenantes soutiennent un portefeuille diversifié de fournisseurs fiables, en particulier lorsque les sources étrangères sont plus économiques ou lorsque la production (ou la fabrication) nationale est non économique, techniquement irréalisable ou écologiquement inacceptable.

En plus de l'offre de produits

Il existe six minéraux critiques classés en tant que sous-produits: indium, tellure, gallium, germanium, cobalt et rhénium. Il existe des différences importantes entre l'approvisionnement en produits principaux et en produits dérivés. La fourniture de sous-produits est limitée par les performances du produit principal. Par exemple, la quantité d'indium pouvant être produite dans le zinc ne doit pas dépasser la quantité d'indium dans le minerai de zinc. La production du produit principal se poursuivant, l'offre de sous-produits peut être limitée car un prix plus élevé du sous-produit n'augmente pas directement son offre. Même à long terme, la quantité de sous-produits pouvant être extraits économiquement du minerai est limitée. En d’autres termes, l’offre de sous-produits est relativement peu élastique (c’est-à-dire qu’elle ne réagit pas particulièrement aux augmentations de prix du sous-produit). Pour les sous-produits, c'est le prix du produit principal, et non le sous-produit, qui stimule les efforts pour augmenter l'offre. Toutefois, un prix des produits suffisamment élevé peut promouvoir de nouvelles technologies permettant une meilleure récupération des sous-produits du produit principal. Il peut arriver que l'offre principale de produits contienne plus de sous-produits que nécessaire pour satisfaire la demande. Dans ce cas, les usines de traitement de sous-produits devraient être agrandies afin que leur capacité de traitement ne devienne pas un facteur limitant de l'offre de sous-produits.

Une autre différence importante entre le sous-produit et le produit principal est que seuls les coûts associés à la production de sous-produits affectent l'approvisionnement en sous-produits. Les coûts communs (coûts associés à la fabrication des deux produits) sont supportés par le produit principal et n’affectent pas l’approvisionnement en sous-produits. Les sous-produits sont généralement disponibles à un coût inférieur à celui d'un produit majeur produit ailleurs (par exemple, les terres rares produites en tant que sous-produit du minerai de fer en Chine auraient des coûts de production inférieurs à ceux des terres rares ailleurs dans le monde. produit principal).

Les sous-produits ne sont généralement pas des produits gratuits, ce qui signifie qu'ils sont coûteux à fabriquer. Les sous-produits peuvent être gratuits si deux conditions sont remplies:

(1) La préparation du produit principal doit nécessiter la séparation du sous-produit, et

(2) après la séparation, aucun autre traitement de sous-produit n'est requis.

Production minérale mondiale

Le tableau 2 contient des données sur la production mondiale de minéraux essentiels et sur les principaux pays producteurs. Les données montrent que la production de presque tous les minéraux critiques a augmenté depuis 2000, dont beaucoup ont doublé (chrome, indium, lithium, manganèse, niobium et tantale) ou triplé (cobalt, gallium et tellure) ).

Tableau 2. Minéraux critiques: production mondiale et principaux producteurs, années choisies

(Données en tonnes (tonnes) ou millions de tonnes (tonnes), sauf indication contraire)

| Minerali | Production Globale | piste Producteurs en 2017 |

Commentaires | |||

| 2000 | 2010 | 2017 | ||||

| Aluminium (bauxite) | 135.0 mt | 209.0 mt | 309 mt | Australie (28.5%), Chine (22.6), Brésil (12.5%), Guinée (15%), Autres (21.4%) |

Pas de bauxite produite aux États-Unis | |

| Antimoine | 118,000 mt | 167,000 mt | 137,000 mt | Chine (72%), Autres (28%) | Relativement peu de production américaine; aucun n'a été signalé dans 2017 | |

| Arsenic | 33,900 mt | 52,800 mt | 34,600 mt | Chine (69%), Autres (31%) | Pas de production américaine | |

| Barite | 6.2 mt | 7.85 mt | 8.7 mt | Chine (37%), Inde (18%), Autres (45%) |

Pas de production américaine | |

| Béryllium | 280 mt | 205 mt | 210 mt | US (71%), Autres (29%) | Les États-Unis sont un exportateur net | |

| Bismuth | 5,880 mt | 8,900 mt | 17,100 mt | Chine (73%), Autres (27%) | Pas de production américaine | |

| Césium | NA | NA | NA | NA | Pas de production américaine | |

| Chrome | 14.4 mt | 23.7 mt | 30.2 mt | Afrique du Sud (46.2%), Kazakhstan (12.9%), Autres (40.9%) | Pas de production américaine | |

| Cobalt | 33,300 mt | 89,500 mt | 120 mt | RDC (61%), Autres (39%) | Une partie de la production américaine en tant que sous-produit du cuivre | |

| Spath fluor | 4.5 mt | 6.0 mt | 5.7 mt | Chine (61%), Mexique (18%), Autres (21%) |

Pas de production américaine | |

| Gallium | 100,000 kg | 182,000 kg | 320,000 kg | Chine (94%), Autres (6%) | Petite quantité de gallium de qualité inférieure en tant que sous-produit américain | |

| Germanium | 71,000 kg | 118,000 kg | 106,000 kg | Chine (57%), Autres (43%) | Petite quantité de la production américaine en tant que sous-produit du minerai de zinc | |

| Graphite (naturel) | 571,000 mt | 925,000 mt | 897,000 mt | Chine (75%), Brésil (10%), Autres (15%) | Pas de production américaine | |

| Hafnium | NA | NA | NA | NA | Lac zirconium | |

| Hélium | 98 millions de mètres cubes (mcm) | 75 mcm | 160 mcm | États-Unis (57%), Qatar (28%), Algérie (8.7%), Autres (6.3%) | Les États-Unis sont un producteur de premier plan | |

| Indium | 335 mt | 609 mt | 714 mt | Chine (40%), Corée du Sud (31.5%), Autres (27.5%) |

Les données concernent la production en raffinerie | |

| Lithium | 14,000 mt | 28,100 mt | 38,000 mt | Australie (58%),

Chili (21%), Chine (9.8%), Argentine (8.3%), Autres (2.9%) |

Une production américaine | |

| Magnésium Métal | 368,000 mt | 757,000 mt | 1.1 mt | Chine (89%), Autres (11%) | Une production américaine | |

| Manganèse | 7.28 mt | 13.9 mt | 17.3 mt | Afrique du Sud (31%), Australie (16%), Gabon (12.7%), Chine (9.8%), Autres (30.5%) | Pas de production américaine | |

| Niobium | 32,600 mt | 62,900 mt | 69,100 mt | Brésil (88%), Autres (12%) | Pas de production américaine | |

| Platine | 155,000 kg | 192,000 kg | 199,000 kg | Afrique du Sud (72%), Russie (11%) | Les données de cette ligne ne représentent que le platine. La production de palladium de 225,000 kg est répartie entre deux grands producteurs - l’Afrique du Sud (39%) et la Russie (38%). Petite quantité de production américaine | |

| Potasse | 25.3 mt | 33.7 mt | 41.4 mt | Canada (29%), Russie (17.6%), Chine (13%), Autres (40.4%) | Production américaine relativement faible (environ 1%) | |

| Éléments de terres rares | 83,500 mt | 133,000 mt | 132,000 mt | Chine (80%), Australie (14%), Autres (6%) | Aucune production en 2017. L'USGS estime la production américaine à 15,000 mt en 2018. | |

| Rhénium | 28,400 kg | 47,200 kg | 51,600 kg | Chine (55%), Pologne (19%), États-Unis (17%), Autres (9%) | Quantité relativement faible de production américaine en tant que sous-produit de la récupération du cuivre | |

| Rubidium | NA | NA | NA | NA | Pas de production américaine | |

| scandium | NA | NA | NA | NA | Pas de production américaine | |

| Strontium | 520,000 mt | 405,000 mt | 255,000 mt | Espagne (35.3%), Mexique (28%), Chine (19.6%), Iran (15.7%) | Pas de production américaine | |

| Tantale | 836 mt | 681 mt | 1,810 mt | RDC (42%), Rwanda (24%), Nigéria (8.5%), Autres (25.5%) | Pas de production américaine | |

| Tellure | 125 mt | NA | 470 mt | Chine (68%), Japon et Russie environ 12% chacun, autres (9.2%) |

Une partie de la production américaine en tant que sous-produit de la récupération du cuivre et du plomb | |

| Étain | 238,000 mt | 256,000 mt | 313,000 mt | Chine (29.7%), Indonésie (26.5%), Birmanie (15%), Autres (28.8%) | Pas de production américaine | |

| Titane | 4.3 mt | 6.4 mt | 5.5 mt | Afrique du Sud (18%), Chine (15%), Canada (16%), Australie (13%) |

Quantité relativement faible de la production américaine | |

| Tungstène | 37,400 mt | 68,800 mt | 82,100 mt | Chine (82%), Autres (18%) | Pas de production américaine | |

| Uranium | NA | 1,506 mt | 1,021 mt | Kazakhstan (39%), Canada (22.5%), Australie (10%) | Une production américaine | |

| Vanadium | 43,000 mt | 57,600 mt | 71,200 mt | Chine (56%), Russie (25%), Afrique du Sud (11.2%) |

Pas de production américaine | |

| Zirconium | 1.04 mt | 1.25 mt | 1.55 mt | Australie (32.5%), Afrique du Sud (24.3%), Chine (9%), Autres (34.2%) |

Une production américaine | |

Source: USGS, Résumés des produits minéraux, 2019. Données sur l'uranium fournies par la Energy Information Administration.

Notes: kg = kilogrammes; NA = non disponible. RDC = République démocratique du Congo; USA = États-Unis.

La table utilise les données 2017 du rapport USGS Mineral Commodity Summaries, 2019, car il contient les données réelles de 2017 et uniquement les données estimées de 2018.

Certains pays peuvent figurer sur la liste des principaux producteurs, mais ne figurent pas sur la liste des principaux détenteurs de réserves du même minéral dans le tableau 4.

Figure 1. Minéraux critiques: production mondiale (2017)

QSource: illustration générée par CRS basée sur les résumés des produits minéraux USGS, 2019.

Remarques: Codes de couleur: bleu = Amérique du Nord; Violet = Amérique du Sud; Orange = Europe; Vert = Afrique et Moyen-Orient; Rouge = Asie et Russie; Vert foncé = Australie; et gris = autres pays non spécifiquement mentionnés dans les colonnes précédentes.

Retraitement secondaire de minéraux critiques aux États-Unis

La récupération secondaire peut provenir de déchets lors du raffinage et de la production de métaux ou de produits finis mis au rebut. Comme le montre le tableau 3, aux États-Unis, bon nombre des minéraux essentiels fortement dépendants des importations nettes (mais pas tous) ont actuellement peu ou pas de production ou de réserves et peu ou pas de récupération secondaire.

Aux États-Unis, il existe une quantité importante de récupération secondaire de neuf minéraux essentiels selon les résumés des produits minéraux de l'USGS: aluminium, chrome, cobalt, gallium, indium, magnésium métallique, métaux du groupe du platine, étain et titane. Bien que la capacité américaine de récupération secondaire des métaux et autres matériaux entre 1997 et 2016 n'ait pas fortement augmenté, les taux de récupération varient chaque année. L'acier est le matériau le plus couramment recyclé aux États-Unis. Pour des métaux sélectionnés tels que l'acier, le cuivre, l'aluminium, le cobalt et le chrome, il existe des infrastructures bien développées pour les déchets anciens et nouveaux. Pour de nombreux autres métaux, tels que le manganèse, les terres rares et le niobium, il est peu recyclé aux États-Unis car il n’est pas viable économiquement ou techniquement. Les pays de l'Union européenne, le Japon et la Corée du Sud intensifient leurs efforts en vue d'une reprise secondaire alors que les économies émergentes (comme la Chine et l'Inde) cherchent à obtenir un meilleur accès aux matières premières.

La quantité de la plupart des métaux et des matériaux disponibles pour le recyclage continuera probablement de répondre à une fraction de la demande, d'autant plus que la demande augmente. Le taux de disponibilité (c'est-à-dire basé sur la durée de vie utile du produit) limite la recyclabilité. Selon le National Research Council, le principal obstacle à la récupération secondaire aux États-Unis est le manque de directives et de programmes clairs à tous les niveaux de gouvernement pour aider à la récupération des matériaux. En l'absence de mandat national, le rapport du Conseil national de recherches montre que les gouvernements des États et locaux continueront vraisemblablement une «mosaïque» de programmes et de politiques.

Le tableau 3 illustre le fait qu'il existe très peu de récupération secondaire de minéraux et de métaux critiques aux États-Unis. Les données pourraient indiquer qu'il existe un manque d'infrastructure pour la récupération secondaire de minéraux et de métaux critiques. Les facteurs économiques et technologiques doivent également être évalués pour déterminer si les avantages l'emportent sur les coûts de récupération de certains matériaux, en particulier les faibles niveaux de minéraux critiques pouvant être récupérés (à partir de déchets de production ou de produits finis). Des travaux de recherche et développement supplémentaires peuvent être nécessaires pour déterminer si la production secondaire des minéraux les plus dépendants des importations peut être augmentée afin de réduire la dépendance des États-Unis à l'égard des importations.

En 2018, l'USGS a signalé que les taux de recyclage des métaux de base et des métaux précieux sont très différents. Par exemple, les taux de recyclage étaient de 28% pour l'aluminium, 35% pour le cuivre, 52% pour le nickel, 18% pour l'argent et 25% pour le zinc. En 2014, l'acier était recyclé à 106% dans l'industrie automobile - plus d'acier que celui utilisé pour la production nationale. Le taux de recyclage de l'acier est de 90% pour les appareils contenant de l'acier et de 67% pour les canettes en acier.

Tableau 3. Récupération secondaire de minéraux critiques aux États-Unis, 2017

| Minerali | Récupération secondaire en% de Consommation apparente aux États-Unis (sauf indication contraire) |

Commentaires |

| Aluminium | 28% | |

| Antimoine | Inconnu | La majorité de l'offre américaine provient de sources secondaires |

| Arsenic | Aucun rapporté | |

| Barite | Aucun rapporté | |

| Béryllium | 20%-25% | |

| Bismuth | Ancien et nouveau scrap | |

| Césium | Inconnu | Quelques saumures de formiate retraitées |

| Chrome | 29% | |

| Cobalt | 29% | Pas de production primaire; récupération secondaire des déchets achetés |

| Spath fluor | Inconnu | Très peu |

| Gallium | Inconnu | Pas de vieux rebuts, nouveaux rebuts importants récupérés |

| Germanium | NA | À propos de 30% dans le monde |

| Graphite | Inconnu | Pas beaucoup en raison de l'abondance de la matière première |

| Hafnium | négligeable | |

| Hélium | NA | Très peu |

| Indium | Recyclage domestique important mais montant inconnu |

À l'échelle mondiale, production secondaire supérieure à la production primaire |

| Lithium | Très peu | La subvention du DOE a été attribuée en 2009 pour une installation de recyclage. Une installation américaine de recyclage de batteries de véhicules lithium-ion a ouvert ses portes à 2015. |

| Magnésium métal | 120,000 tonnes | Vieux et nouveau scrap |

| Manganèse | négligeable | |

| Niobium | aucun rapporté | Peut atteindre 20% selon USGS. |

| Platine | Connu pour platine seulement |

120,000 kilogrammes de métaux du groupe du platine récupérés dans le monde à partir de vieux et nouveaux déchets |

| Potasse | Aucun | |

| REE | Très peu | |

| Rhénium | Certain | |

| Rubidium | Aucun | |

| scandium | Aucun | |

| Strontium | Aucun | |

| Tantale | Nouvelle ferraille récupérée mais montant inconnu |

Peut être autant que 10% selon USGS. |

| Tellure | Très peu | |

| Étain | 25% | Tonnes 12,300, principalement des vieux déchets |

| Titane | 69,600 tonnes ferraille | |

| Tungstène | NA | Vieux et nouveau scrap |

| Uranium | NA | |

| Vanadium | NA | Quantité importante de catalyseurs de traitement chimique usés |

| Zirconium | Certain |

Source: Résumés des ressources minérales USGS, 2019.

Notes: NA = non disponible. Inconnu = pas de données communiquées par l'USGS. Le tableau utilise les données 2017 du rapport USGS Mineral Commodity Summaries, 2019, car les résumés fournissent des données réelles USGS 2019 pour 2017 et uniquement des données estimées pour 2018.

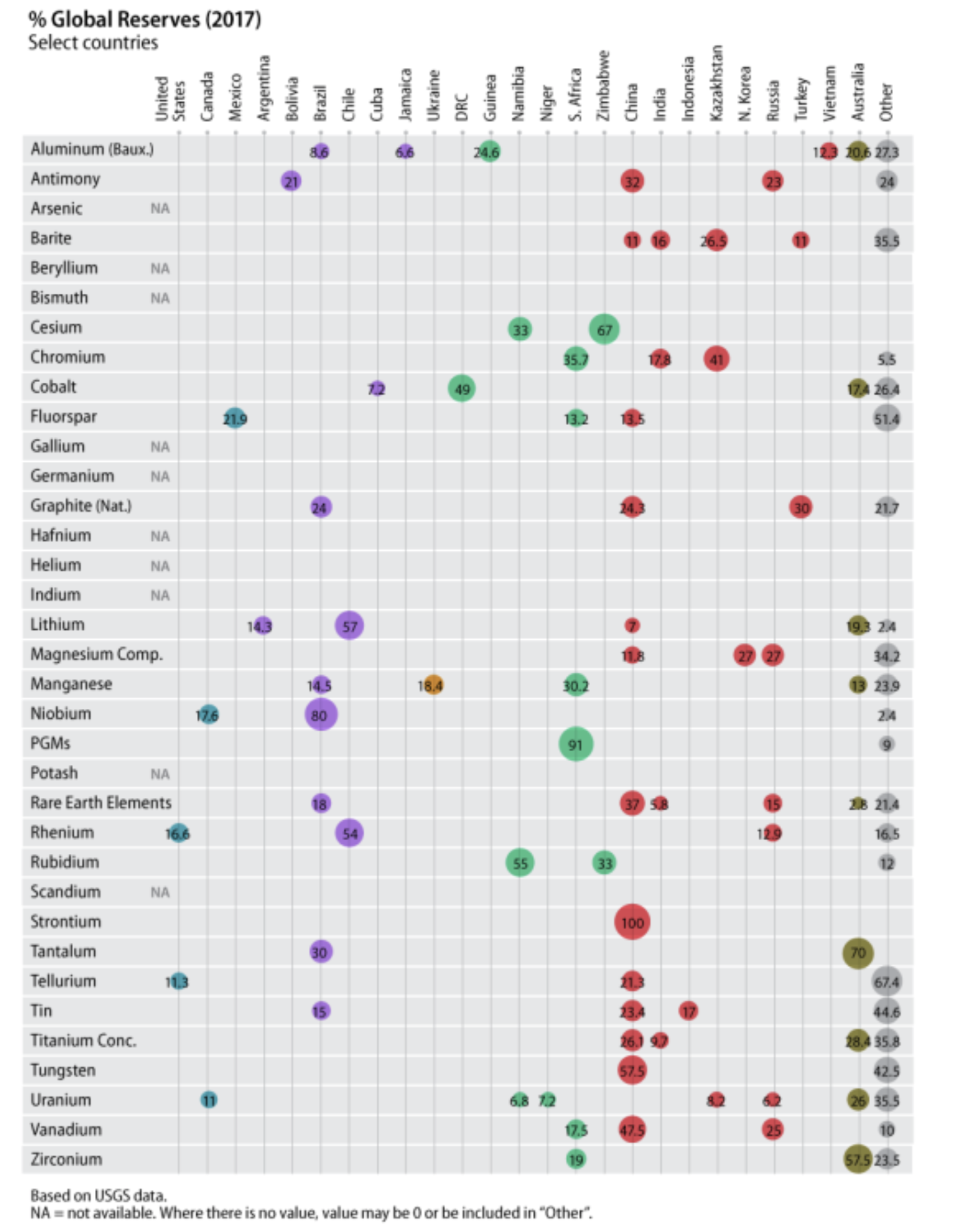

Réserves et ressources

Une distinction est faite entre ce qui est décrit lorsqu’on utilise les termes réserves et ressources liées aux minéraux. Les réserves sont des quantités de ressources minérales qui devraient être récupérées à partir de gisements connus à un moment donné. Toutes les estimations des réserves sont soumises à un degré d'incertitude. Les réserves prouvées sont les quantités de minéraux qui peuvent être obtenues avec une assurance raisonnable de gisements connus dans les conditions économiques actuelles, les méthodes de fonctionnement et les réglementations gouvernementales. Les conditions économiques actuelles incluent les prix et les coûts en vigueur au moment de l’estimation. Les estimations des réserves prouvées n'incluent pas une appréciation des réserves.

Les ressources sont des concentrations dans la croûte terrestre de minéraux naturels pouvant être découverts et récupérés. Les ressources techniquement exploitables non découvertes sont des minéraux qui peuvent être extraits à la suite de ressources naturelles ou d'autres méthodes d'exploitation secondaire, mais sans égard à la viabilité économique. Ils sont principalement situés en dehors de gisements connus.

Réserves et ressources minérales critiques des États-Unis

En termes de réserves, l'USGS ne dispose que de peu, voire pas de réserves pour tous les minéraux critiques de 35, à l'exception de l'hélium et du béryllium, et d'un potentiel de ressources important uniquement pour le tungstène, le lithium, le vanadium, l'uranium et les terres rares. Parmi les minéraux critiques 14 répertoriés en tant que dépendants de l'importation de 100, l'USGS répertorie certaines réserves pour deux: les terres rares et le vanadium (voir le tableau 4 et la figure 2).

En ce qui concerne les ressources, l'USGS identifie certaines ressources potentielles pour le césium, le manganèse et le niobium. Il existe des ressources en sous-produits du cobalt, du germanium, du tellure et du rhénium associées à des produits majeurs tels que le cuivre, le zinc et la bauxite (voir tableau 4). L’USGS n’est pas certain des réserves américaines et mondiales de plusieurs minéraux essentiels car il n’ya pas assez de données disponibles après USGS.60.

Réserves et ressources mondiales en minéraux critiques

Selon USGS, il existe un potentiel de ressources important ou abondant au niveau mondial pour les minéraux essentiels pour lesquels l’agence dispose de données, certains mais pas tous les minéraux essentiels. Les ressources mondiales potentielles en bismuth, césium, germanium, indium et tellure sont inconnues ou incertaines. La majorité du germanium, de l'indium et du tellure sont obtenus en tant que sous-produits dans la production de métaux de base.

La Chine est le premier producteur mondial de sept minéraux essentiels, dont l'antimoine, les terres rares, le strontium, le tellure, l'étain, le tungstène et le vanadium (voir tableau 4). La Chine est l’un des trois principaux centres de réserve pour la barytine, le spath fluor, le graphite, les composés de magnésium et le titane.

Le tableau 4 contient les informations disponibles sur les ressources globales en minéraux critiques ainsi que des informations sur la taille des réserves. La figure 2 montre la distribution régionale des réserves.

Tableau 4. Minéraux critiques: ressources et réserves mondiales, 2017

(En tonnes, sauf indication contraire)

| Minerali | Resources | réservations | Première réserve Titulaires par pays |

Commentaires |

| Aluminium (Bauxite) |

Ressources mondiales abondantes; Ressources américaines non significatives | 30 b mt | Guinée (24.6%), Australie (20.6%), Vietnam (12.3%), Brésil (8.6%), Jamaïque (6.6%) | La Chine dispose de 3% des réserves mais produit presque 23% de bauxite. |

| Antimoine | Quelques ressources potentielles en Alaska, au Montana et en Idaho. Principales ressources mondiales en Australie, en Bolivie, en Chine et au Mexique | 1.5 b mt | Chine (32%), Russie (23%), Bolivie (21%) | Les États-Unis ont environ 4% des réserves mondiales |

| Arsenic | Inconnu | NA | NA | Pas de réserves américaines; réserves mondiales non disponibles, mais estimées à environ la production mondiale actuelle de 20x. |

| Barite | 2 milliards de tonnes dans le monde; ressources américaines importantes | 320 mt | Kazakhstan (26.5%), Inde (16%), Chine (11%), Turquie (11%), Autres (35.5%) | Pas de réserves américaines |

| Béryllium | 60% des ressources mondiales estimées à 100,000 XNUMX tonnes aux États-Unis | NA | NA | |

| Bismuth | NA | NA | NA | Pas de réserves américaines |

| Césium | Un potentiel de ressources américain, ressources mondiales inconnues | 90,000 mt | Zimbabwe (67%), Namibie (33%) |

Pas de réserves américaines |

| Chrome | Petites ressources américaines

Ressources mondiales importantes |

560 mt | Kazakhstan (41%), Afrique du Sud (35.7%), Inde (17.8%), Autres (5.5%) |

|

| Cobalt | Petites ressources américaines

25 m terrestre; 120 avec nodules des fonds marins |

6.9 b mt | RDC (49%), Australie (17.4%), Cuba (7.2%), Autres (26.4%) | |

| Spath fluor | 500 millions de tonnes dans le monde entier; Ressources importantes en phosphate naturel aux États-Unis | 310 mt | Mexique (21.9%), Chine (13.5%), Afrique du Sud (13.2%), Autres (51.4%) | Pas de réserves américaines indépendantes, mais des quantités importantes de phosphate naturel |

| Gallium | Ressources mondiales importantes en bauxite et en zinc, mais seulement 10% a été récupéré; ressources sous-économiques aux États-Unis contenues dans la bauxite | NA | Inconnu | |

| Germanium | Incertain | NA | Inconnu | |

| Graphite | > 800 m de ressources présumées. Petites ressources américaines | 300 mt | Turquie (30%), Chine (24.3%), Brésil (24%), Autres (21.7%) | |

| Hafnium | NA | NA | NA | |

| Hélium | 20,600 millions de mètres cubes aux États-Unis | NA | États-Unis, Algérie, Russie | Les États-Unis sont un chef de file mondial dans les réserves avec 3,900 millions de mètres cubes |

| Indium | NA | NA | NA | NA |

| Lithium | 47 m globalement;

6.9 m aux États-Unis |

14 mt | Chili (57%), Australie (19.3%), Argentine (14.3%) Chine (7%), Autres (2.4%) | Petites réserves américaines mais ressources importantes |

| Composés de magnésium | Des milliards de tonnes dans le monde | 8.5 b mt | Russie (27%), Corée du Nord (27%), Chine (11.8%), Autres (34.2%) | |

| Manganèse | Ressources de qualité inférieure aux États-Unis;

78% des ressources mondiales en Afrique du Sud |

760 mt | Afrique du Sud (30.2%), Ukraine (18.4%), Brésil (14.5%), Australie (13%), Autres (23.9%) | |

| Niobium | Des ressources plus que suffisantes pour répondre à la demande mondiale;

Ressources de qualité inférieure aux États-Unis |

9.1 mt | Brésil (80%), Canada (17.6%), Autres (2.4%) | |

| Platinum Group Metals | 100 millions de kilogrammes | 69,000 mt | Afrique du Sud (91%) | Quelques réserves américaines. La plupart des ressources mondiales se trouvent en Afrique du Sud |

| Potasse | 7 milliards de tonnes aux États-Unis, 250 b mt dans le monde | NA | Canada, Biélorussie, Russie | USGS n'a pas déclaré les réserves mondiales totales |

| Éléments de terres rares | Abondant mais pas toujours à des concentrations minimales; ressources importantes aux États-Unis | 120 mt | Chine (37%), Brésil (18%), Russie (15%), Inde (5.8%), Australie (2.8%) | Quelques réserves américaines |

| Rhénium | Ressources américaines et mondiales importantes | 2,400 mt | Chili (54%), Etats-Unis (16.6%), Russie (12.9%), Autres (16.5%) | |

| Rubidium | Ressources mondiales importantes | 90,000 mt | Namibie (55%), Zimbabwe (33%), Autres (12%) |

|

| scandium | Ressources mondiales abondantes | Inconnu | ||

| Strontium | Environ 1 milliards de tonnes | 6.8 b mt | Chine (pourcentage du total inconnu) | USGS n'a pas communiqué de données de réserves pour d'autres pays |

| Tantale | Quelques ressources aux États-Unis | > 110,000 XNUMX mt | Australie (70%), Brésil (30%) | Données non disponibles pour d'autres pays, même si 80% de la production est en Afrique |

| Tellure | NA | 31,000 mt | Chine (21.3%), Etats-Unis (11.3%), Autres (67.4%) | Certaines réserves américaines contenues dans des minerais de cuivre et de plomb |

| Étain | Abondant dans le monde entier; quelques ressources aux États-Unis, principalement en Alaska | 4.7 mt | Chine (23.4%), Indonésie 17%), Brésil (15%), Autres (44.6%) | Aucune réserve américaine signalée |

| Titane | 2 milliards de tonnes de concentré minéral de titane dans le monde | 880 mt | Australie (28.4%), Chine (26.1%), Inde 9.7%), Autres (35.8%) | Les données de cette ligne n'incluent pas le rutile (un minéral apparenté). Petite quantité de réserves américaines |

| Tungstène | Ressources mondiales abondantes; Les États-Unis disposent d'importantes ressources en tungstène | 3.2 mt | Chine (57.5%), Autres (42.5%) | |

| Uranium | Tonnes 7,641,600 dans le monde entier | 4.4 mt | Australie (26%), Canada (11%) Kazakhstan (8.2%), Niger (7.2%), Namibie (6.8%), Russie (6.2%) | |

| Vanadium | 63 millions de tonnes dans le monde entier; ressources importantes aux États-Unis | 20 mt | Chine (47.5%), Russie (25%), Afrique du Sud (17.5%), Autres (10%) | Petites réserves américaines |

| Zirconium | Ressources substantielles en zirconium dans le titane et le phosphate naturel | 73 mt | Australie (57.5%), Afrique du Sud (19%), Autres (23.5%) |

Source: USGS, Résumés des produits minéraux, 2019. Données sur l'uranium de l'Energy Information Administration, 2018, Rapport sur la production nationale d'uranium, mai 2019.

Notes: mt = tonnes; m mt = million de tonnes; kg = kilogrammes; b mt = milliards de tonnes; NA = non disponible.

Figure 2. Minéraux critiques: réserves mondiales (2017)

Source: Figure créée par CRS sur la base des données USGS, Mineral Commodity Summaries, 2019.

Remarque: Codes de couleur: Bleu = Amérique du Nord; Violet = Amérique du Sud; Orange = Europe; Vert = Afrique; Rouge = Asie et Russie; Vert foncé = Australie; et gris = autres pays qui ne sont pas explicitement mentionnés dans les colonnes précédentes. USGS rapporte les données de réserve de strontium uniquement pour la Chine.

l'exploration des minéraux

Les dépenses d'exploration minérale aux États-Unis ont augmenté depuis 2001. Les États-Unis ont maintenu entre 1997 et 2017 environ 8% du budget annuel d'exploration minérale dans le monde. Dans 2017, ces dépenses aux États-Unis ont été consacrées aux sites d’exploration 225 (provenant des sites d’exploration 2.317 du monde entier); 41% des sites américains se trouvaient au Nevada, 14% en Alaska et 11% en Arizona. Une société minière peut mettre plusieurs années à trouver et à commercialiser un gisement économique. Il est donc important que l’industrie tienne des projets miniers dans le processus de développement de l’exploration.

En général, l'exploration minérale aux États-Unis continue de se concentrer sur quelques minéraux, dont la plupart ne sont pas considérés comme critiques. Les activités d'exploration dans les États occidentaux couvrent principalement l'or, le cuivre, le molybdène, l'argent, le tungstène et l'uranium. Il y avait eu un certain intérêt à développer des activités de sable de quartz au Nevada, à développer un projet de cuivre-cobalt-or à Idaho sur des terres de services forestiers et à produire du thorium sur des terres fédérales situées le long de la frontière entre l'Idaho et le Montana.

Le Canada est le chef de file mondial des sites d’exploration les plus actifs, principalement pour l’or et les métaux de base (par le biais de sites 500), suivi de l’Australie (par le biais de sites 500) avec des investissements principalement dans l’or, les métaux de base et l’uranium.

Emplacements et minéraux en exploration

Les sites et les minéraux étudiés peuvent déterminer l’importance ou la capacité de la chaîne d’approvisionnement en minéraux. Ces chaînes d'approvisionnement sont pertinentes pour diverses questions de politique, y compris la stratégie d'investissement à long terme aux États-Unis visant à développer des capacités d'extraction de minéraux et de fabrication de métaux et de fabrication en aval; et, si l'objectif est de créer une chaîne d'approvisionnement fiable, quelle partie de cette chaîne d'approvisionnement a du sens de se développer aux États-Unis?

Il y a eu récemment de nouveaux ajouts à l'essai annuel d'exploration minière de l'USGS. Les données sur le lithium, le niobium, les terres rares et le tungstène sont maintenant incluses. Depuis 2014, des données ont été collectées pour d'autres minéraux tels que le scandium, le vanadium et l'yttrium.

La grande histoire de la recherche mondiale concerne le lithium. Dans 2016, les coûts d’exploration au niveau mondial pour le lithium, le cobalt et l’or ont considérablement augmenté. Les dépenses consacrées à l’exploration du lithium ont quadruplé depuis 2015 et le nombre de sites d’exploration actifs est passé de 56 dans 2012 aux sites 167 dans 2017. Par exemple, les dépenses d'exploration de lithium de 22 sont passées de 2015 à 128, alors que les sociétés d'exploration de lithium de 2017 sont passées de 23 à 2015 à 125 au cours de l'année 2017. Le prix du lithium a augmenté de 2007 à 2016 de plus de 150% et est 83% supérieur à la moyenne annuelle de 10. Le nombre de qualités de cobalt a augmenté de 2016% depuis 121.

Aux États-Unis, Gold 2017 reste en tête de la liste des sites d’exploration (47%), suivi du cuivre (12%), puis du lithium avec 7%. USGS a noté que le graphite, les terres rares et le tungstène suscitaient toujours de l’intérêt aux États-Unis, mais que les sites les plus remarquables concernaient l’exploration aurifère. Un total de 54% des sites activement explorés aux États-Unis sont destinés à l'or et à l'argent et 22% aux métaux de base. L’or ou l’argent dans le monde entier représente 84% des localités activement explorées.

L'USGS a indiqué qu'au cours des dernières années 10, les États-Unis ont représenté environ 7% à 8% du budget total de l'exploration mondiale (environ 611 millions de dollars par an 2017). Toutefois, l’examen annuel n’est pas exactement une comparaison de pays car l’USGS utilise des régions telles que l’Amérique latine et l’Afrique pour les comparer à des pays particuliers tels que le Canada, l’Australie et les États-Unis. Le budget d'exploration des ressources minérales des États-Unis est supérieur à celui de la Chine (5%), de la Russie (4%) et de nombreux pays d'Amérique latine.

L'Amérique latine attire le plus de dollars d'exploration avec 2,4 milliards de dollars, principalement pour l'or et l'argent (58%), suivie des métaux de base avec 22% des dépenses d'exploration. Le Chili a réalisé le plus d'investissements en Amérique latine, suivi du Pérou. L'Amérique latine abrite 70% des gisements de lithium connus dans le monde, connus sous le nom de "Triangle du lithium", comprenant le Chili, l'Argentine et la Bolivie. En Argentine, les sites d'exploration du lithium représentent 44% des dépenses d'exploration, suivis de l'or / argent à 42% et du cuivre à 9%. Le lithium est le plus développé au Chili car il possède une excellente infrastructure minière. La plupart des projets d'exploration au Chili concernent le cuivre (49%) et l'or (29%).

En Australie aussi, l'exploration du lithium s'est améliorée. La Chine a investi 2016 650 en Australie et était particulièrement à la recherche de lithium et d'or. Alors que les teneurs en minerai diminuent dans des réserves connues, de nombreuses sociétés d'exploration recherchent des gisements à haute teneur dans des régions éloignées, y compris le fond marin.

Demande: Utilisation critique de minéraux et dépendance à l'égard des importations américaines

Demande de minéraux critiques

La demande de ressources minérales est une demande dérivée qui diffère de la demande du consommateur. Les minéraux sont utilisés comme intrants pour la production de biens et de services. Par exemple, la demande en terres rares résulte de la fabrication de leurs produits finis ou de leur utilisation, tels que les écrans plats, les automobiles ou les catalyseurs. En conséquence, la demande en minéraux critiques dépend de la vigueur de la demande pour les produits finaux pour lesquels ils sont entrés. Une augmentation de la demande pour le produit final entraînera une augmentation de la demande en minéraux essentiels (ou leurs substituts).

En termes de demande dérivée, la diminution de la quantité d’une matière, avec l’augmentation des prix des minéraux et des métaux, dépend en grande partie de la mesure dans laquelle sa hausse de prix peut être répercutée sur le consommateur final et de la part de la matière première minérale / métallique dans le prix du produit final. Autrement dit, cela peut dépendre de la quantité de minéraux ou de métaux critiques utilisée par unité de production. Les variables les plus importantes qui déterminent la croissance de la demande des consommateurs sont la croissance des prix et des revenus.

Demande américaine et mondiale

Aux États-Unis, la demande de certains minéraux essentiels a diminué, tandis que pour d'autres, la demande a augmenté mais elle n'a pas été aussi forte (en termes relatifs) que la croissance de l'offre mondiale. Par exemple, au cours des dernières années 20, la consommation d’aluminium, de chrome, de manganèse, de métaux du groupe du platine, de terres rares, de titane et de tantale a diminué et la demande de lithium, de germanium et de graphite a augmenté lentement. Pour le tellure, le niobium et l'indium uniquement, les États-Unis ont enregistré une augmentation rapide de la demande (par rapport à l'offre). Les moteurs de la demande pour les minéraux critiques au cours des dernières décennies comprennent les aimants permanents avec des terres rares, les batteries avec du cobalt et du lithium, les voitures et les appareils électroniques avec du tantale et du niobium, et le vanadium pour la fabrication de l'acier.

Les données relatives à la demande mondiale pour chacun des minéraux critiques n'étaient pas disponibles au moment de la rédaction. Les données sur la demande mondiale pourraient permettre de mieux comprendre où les minéraux sont utilisés pour les alliages métalliques, la fabrication de pièces détachées et les produits finis. Les métaux incorporés (ceux importés en tant que produits finis) ne sont pas comptabilisés dans la demande.

De nombreux minéraux critiques (tels que le manganèse, le tungstène et le vanadium) sont utilisés pour la construction en acier et les projets d'infrastructure tels que les routes, le logement, les chemins de fer et les réseaux électriques. D'autres (par exemple, les terres rares, le lithium, l'indium, le tantale, le gallium et le germanium) sont utilisés dans la production de produits électroniques de haute qualité tels que les ordinateurs portables et les batteries, les systèmes d'énergie renouvelable et d'autres biens de consommation tels que les voitures et les appareils (voir tableau 5).

Demande de minéraux critiques en Chine

En Chine, la demande de minéraux critiques a fortement augmenté. La demande chinoise en ressources naturelles a atteint des niveaux sans précédent et pourrait continuer à augmenter à long terme, même si l'économie ralentit. Récemment, la Chine a été le marché à la croissance la plus rapide pour le niobium, contribuant 2010 25% à la consommation mondiale de niobium. La consommation de manganèse est passée d’environ 2.200 (millions de tonnes) en 2003 à environ 9.000 en année 2008. La demande chinoise en vanadium était en ligne avec la demande en acier, passant de 2003 à 2009 de 13% par an. En général, la demande de vanadium en Chine de 2010 à 2025 devrait doubler, car il continue à être utilisé dans la sidérurgie (y compris les nouvelles exigences de durcissement de l'acier) et qu'il peut être utilisé dans les nouvelles technologies de batterie pour le stockage à grande échelle d'énergies renouvelables (par exemple, le vanadium). batterie VRFB de flux Redux). 2010 a représenté 85% de la demande chinoise d'importations de minerai de chrome et est le premier producteur mondial d'acier (qui, selon les dernières données de 2017, représente plus de la moitié de la production mondiale). Le chrome est un composant de production important pour l'acier inoxydable. Les importations chinoises de chrome devraient continuer à augmenter car la demande d'acier inoxydable au niveau mondial reste une part importante des exportations, de l'urbanisation et des pratiques industrielles futures de grande qualité de la Chine.

Globalement, la fusion de cobalt en Chine représentait 2017 60% de l'offre mondiale et 77% de la demande de cobalt en Chine était destinée aux batteries. 2017 représentait environ 25% de la demande de platine de la Chine, principalement utilisée dans la fabrication de bijoux, et 26% de la demande de palladium, dont une grande partie est utilisée dans les convertisseurs catalytiques des automobiles.

Pour que ce scénario de demande croissante en Chine porte ses fruits, les villes devraient avoir suffisamment de personnes gagnant des salaires élevés pour répondre aux aspirations de la Chine en matière de croissance économique. Il n'est pas certain qu'un tel niveau de demande des consommateurs se matérialise. La croissance économique de la Chine a considérablement ralenti ces dernières années, passant d'environ 10% par an au cours de la première décennie des années 2000 à environ 6% l'année 2014. Cependant, la demande chinoise de minéraux continuera de faire pression sur l'accès des États-Unis à des sources d'approvisionnement fiables.

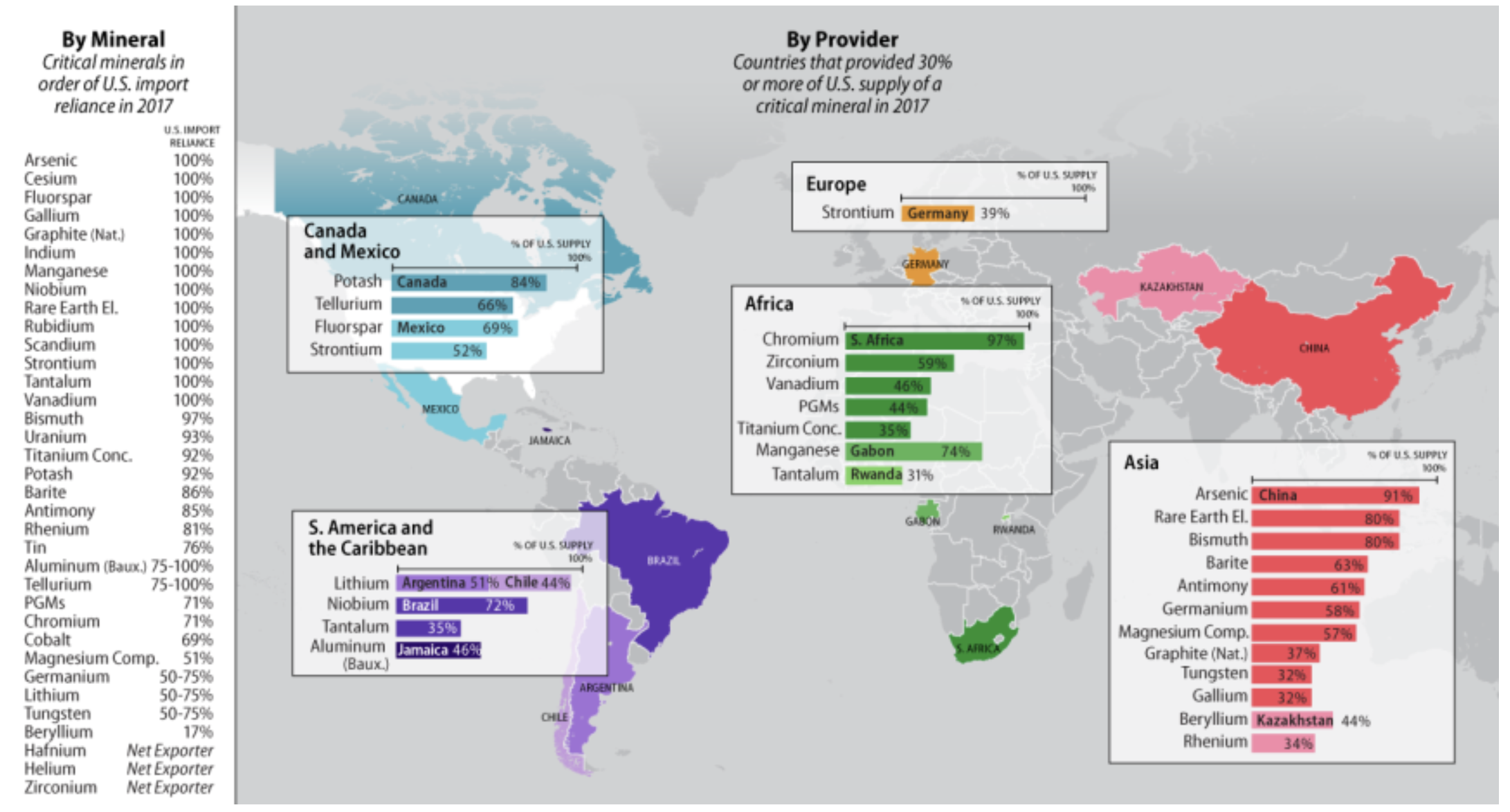

Importations américaines de minéraux stratégiques et critiques

Outre une petite quantité de recyclage, les États-Unis dépendent de 100% sur l'importation de minéraux 14 figurant sur la liste des minéraux essentiels, qui constituent un soutien essentiel à l'économie et à la sécurité nationales des États-Unis, tels que le graphite, le manganèse, le niobium, Terres et Tantale, entre autres. Les États-Unis comptent plus de 75% sur d’autres minéraux critiques tels que l’antimoine, la baryte, la bauxite, le potasse, le rhénium, le tellure, l’étain, le titane et l’uranium.

Les États-Unis ont augmenté leurs importations de minéraux en provenance de Chine au cours des dernières années 20. Bien que les États-Unis aient diversifié leurs besoins en matières premières depuis 1997, ils importent des quantités importantes de minéraux et de métaux critiques et, à partir de 2017, dépendent de la Chine en tant que principal ou principal fournisseur de matières premières et de plusieurs métaux (voir tableau 5 et Figure 3).